不要になった空き家対策 〜民事信託(家族信託)〜

民事信託の活用事例をシリーズで紹介します。

目 次 [close]

ケース

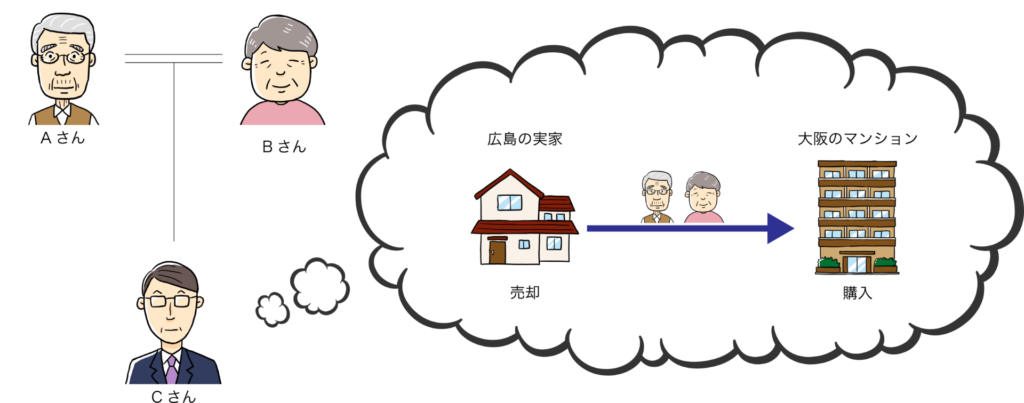

Aさん(80歳)は、広島県に所在する不動産(土地・建物)を単独所有しており、同不動産に妻であるBさん(78歳)と共に居住しています。対して、長男であるCさん(50歳)は、既に結婚し、大阪に居住しています。

Cさんは、Aさん及びBさんが高齢になったことに伴い、Aさん、Bさんにも自分が住んでいる大阪で居住してもらうことを希望しています。

もっとも、Cさんは、大阪で自宅を購入し、妻子らと生活していたので、Cさんの自宅でAさん、Bさんと暮らすことは困難です。

そこで、Cさんは、自宅付近に手ごろなマンションを購入し、そこに父母であるAさん、Bさんを住まわせる計画を立てています。その際のマンション購入費用は、Aさんが所有する広島の不動産(以下、「実家不動産」といいます。)を売却した費用で賄いたいと考えています。

なお、AさんとBさんは、Cさんの考えを尊重する意向です。もっとも、実家不動産の売却にあたっては、買主を探すところから始める必要があるので、売買契約を締結するまでの間に、Aさんが認知症等になって、実家不動産の売却ができなくなってしまうのではないかとの不安を抱いています。

現状の問題点(認知症対策などを行わないリスク)

Aさんが認知症対策などを何も行わなかった場合、以下の2つのリスクが考えられます。

1.認知症リスク

不動産の売買契約は、法律行為ですが、法律行為をするためには、判断能力が必要です。この判断能力のことを、「意思能力」といいます。

Aさんの実家不動産の売買の交渉中に、Aさんが認知症になり、意思能力を欠く状態になってしまった場合、その時点で交渉は中断せざるを得ず、スムーズな実家不動産の売却ができなくなってしまいます。

このような場合、Aさんは一人で不動産売買契約を結ぶことが出来ませんので、成年後見制度を利用しなければなりません。

成年後見人は自動的に選ばれる訳ではなく、原則として四親等内の親族が家庭裁判所に申立てを行う必要があります。そして、家庭裁判所で概ね2、3か月ほどの審理を経て、成年後見人が選任されますが、成年後見人が選任されるまでの間は、実家不動産の売買のための交渉ができません。

また、実家不動産の売却は、Aさんの生活に大きな影響を及ぼしますので、成年後見人が、Aさんの代理人として実家不動産を売却する場合、家庭裁判所の許可が必要になります。

このように、Aさんが何の準備もしていなかった場合、実家不動産を売却するために、多大な時間と手間がかかってしまいます。

2.相続・遺産分割リスク

実家不動産の売却交渉中にAさんが亡くなってしまったら、その時点で、交渉は中断せざるを得なくなります。そして、Aさん名義の実家不動産を売却するためには、Aさんの相続人間で遺産分割協議を行い、相続登記をしなければなりません。

また、もし、遺産分割協議時に、妻であるBさんが既に認知症になってしまっていた場合、遺産分割協議の前提として、Bさんのために成年後見制度を利用しなければならなくなります。

そこで、本人が認知症等になった後も、本人の意向を反映して財産の管理処分をするための制度として、民事信託(信託契約)が注目を集めています。

民事信託(家族信託)とは

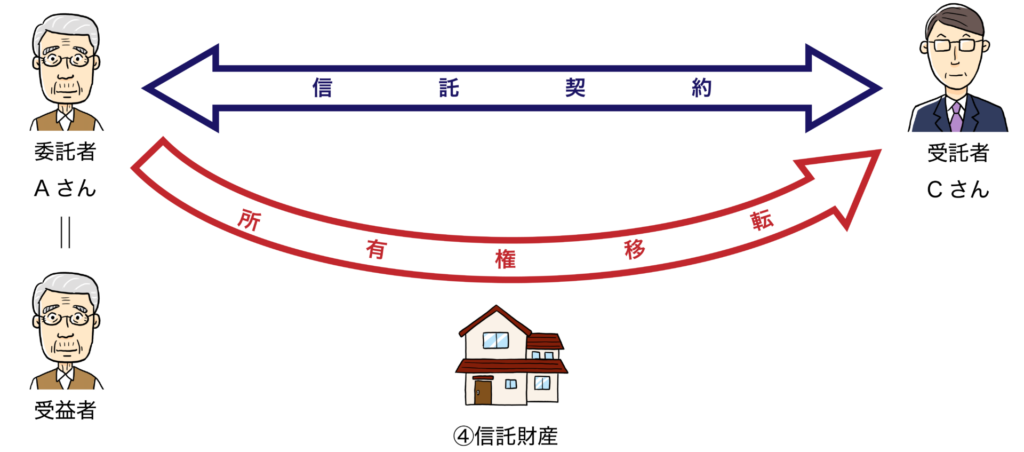

民事信託とは、資産を持っている人(委託者)が、信頼できる相手(受託者)に対し、資産を移転し、その受託者が特定の人(受益者)の為に、その資産(信託財産)を管理・運用・処分することをいいます。

信頼できる人に財産を託します

上の図では、Aさんを委託者兼受益者、Cさんを受託者、実家不動産を信託財産とする信託契約を締結しています。契約の当事者はAさんとCさんです。

なお、この信託契約も法律行為ですので、Aさんが認知症等により、意思能力を欠く状態になる前に契約を締結しておく必要があります。

認知症になってしまった場合や亡くなられた場合でも煩雑な手続きを経ることなく実家不動産の売却が可能です

信託契約を締結すると、信託財産である実家不動産の所有権がAさんからCさんに移転します(不動産登記にもその旨の登記を行います)。

そのため、Aさんが認知症になってしまった後も、成年後見人を就任させることなく、Cさんは実家不動産を売却することが可能です。

また、信託財産に組み入れた財産は、本人の相続財産から除かれることになるので、Aさんが亡くなってしまった後も、遺産分割協議を経ることなく、Cさんが実家不動産を売却することが可能です。

不動産の売却代金も信託財産になります

信託財産に組み入れた実家不動産を売却した場合、その売却代金も信託財産になります。そして、その売却代金を利用して購入したマンション一室も信託財産になります。また、本信託の受益者はAさんなので、Aさんはそのマンション一室に問題なく居住することが出来ます。

生前贈与との違い

この事例では、相続時精算課税制度を利用して、AさんからCさんに実家を生前贈与し、Cさんが自らの財産として実家を売却するという方法も考えられます。この方法を採用した場合でも、実家不動産の名義は直ちにAさんからCさんに移転するため、Aさんの認知症リスクや、相続・遺産分割リスクを回避することが可能です。しかし、民事信託を採用した場合に比べ余分なコストがかかってしまいます。

| 民事信託 | 生前贈与 | |

| 登録免許税 | 0.4% | 2% |

| 不動産取得税 | なし | 3% |

(令和3年3月29日時点)

また、万一、Aさんよりも先にCさんが亡くなってしまった場合、この実家不動産をCさんの妻子が相続してしまうため、手続きが複雑になってしまいます。

まとめ

近年、空き家問題が取り沙汰されていますが、このように、民事信託を活用すれば、生前贈与よりも税金を安く抑えながら、不要になった不動産を売却し、新たな不動産を購入することが可能です。

今回紹介したケースは、民事信託の一例です。このほか、民事信託は工夫次第で様々な使い方が可能です。次回以降も様々なケースを紹介します。

※本コラムは掲載日時点の法令等に基づいて執筆しております。

弁護士 白岩 健介

- 所属

- 大阪弁護士会

刑事弁護委員会

一般社団法人日本認知症資産相談士協会 代表理事

この弁護士について詳しく見る![]()